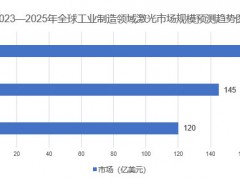

中国报告大厅网讯,当前背景

中国报告大厅发布的《2025-2030年中国电池产业运行态势及投资规划深度研究报告》指出,在新能源汽车渗透率持续攀升的背景下,各国围绕高能量密度、高安全性电池的研发投入显著增加。中国2025年产业规划明确提出"推动固态电池等新一代技术产业化突破",政策导向与市场需求双重驱动下,头部企业加速布局半固态及全固态电池领域。作为动力电池创新的重要参与者,某领先企业近期披露的第三代半固态电池研发进展,展现了行业技术演进的关键路径。

一、电池技术革新:固态化进程加速与政策驱动下的产业格局重塑根据最新公开信息显示,某重点企业在研的第三代半固态电池已实现软包电芯能量密度400Wh/kg的技术突破。该产品通过在正负极材料中引入固态电解质,并采用原位固态化技术减少电解液占比,同步提升安全性能与能量存储效率。这一进展标志着我国动力电池企业在政策支持下,正在加速向2030年"实现全固态电池应用"的国家级目标迈进。

二、电池材料体系升级:高能密度与安全性平衡的技术突破路径该企业研发数据显示,在保持现有锂离子电池框架基础上,通过优化固态电解质与活性材料的兼容性,成功将电芯中液态电解液含量降低至行业领先水平。这种技术路线既保留了传统锂电池生产体系的成熟度,又显著提升了对镍、硅等高容量正负极材料的适应能力——为后续向500Wh/kg全固态电池演进奠定了基础。

三、电池产业生态构建:政策补贴退坡背景下的企业竞争策略在2025年新能源汽车购置税减免政策调整的关键窗口期,头部企业的技术储备直接关系市场地位。该企业在声明中透露的量产规划显示:计划于2026年实现第三代半固态电池规模化生产,并配套开发适应800V高压平台车型的定制化解决方案。这种"技术迭代与市场需求精准匹配"的战略布局,凸显了政策环境变化下企业的前瞻性应对能力。

展望

从当前产业动态看,我国动力电池行业正经历从液态向固态的关键转型期。以该企业为代表的创新主体通过材料体系重构、生产工艺优化等多维度突破,不仅推动着能量密度边界不断扩展(如400Wh/kg已接近国际领先水平),更在政策引导与市场倒逼的双重压力下探索出一条兼顾安全性与经济性的技术发展路径。随着2026年关键产品的落地应用,固态电池有望成为重塑全球动力电池竞争格局的核心变量,而中国企业在该领域的持续投入,或将使这一进程较原定规划提前实现。

更多电池行业研究分析,详见中国报告大厅《电池行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。