中国报告大厅网讯,橡胶广泛应用在汽车、化工、石油、采矿、电力、工程机械、建筑、铁路、冶金、纺织、家电、航空、航天及国防军工等行业,以下是2025年橡胶市场规模分析。

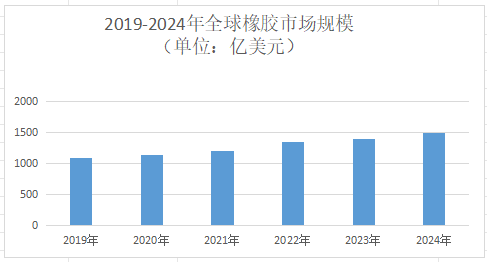

《2025-2030年中国橡胶产业运行态势及投资规划深度研究报告》指出,全球橡胶市场规模在经历2020年疫情冲击后,呈现“V型”复苏态势。2024年全球橡胶市场规模达1500亿美元,预计2025年将突破更高水平,2019-2025年复合增长率为5.2%。全球范围内高速公路、铁路、风电等基建项目对橡胶管材、防水材料、密封件的需求持续增长。

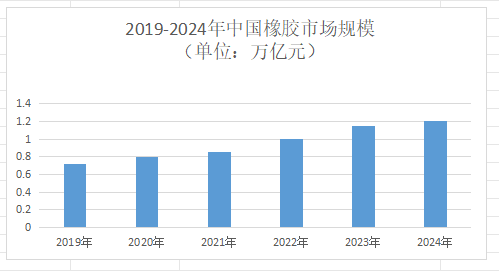

二、中国橡胶市场:万亿规模与结构性升级中国橡胶行业在复杂全球经济环境中展现出强劲韧性。2024年市场规模突破1.2万亿元,同比增长9.8%;2025年预计达1.35万亿元,2020-2025年复合增长率维持10.5%高位。新能源汽车、航空航天领域贡献了42%的增量。例如,新能源汽车保有量突破2亿辆,带动低滚阻轮胎需求增长25%;C919大飞机量产推动航空密封件市场规模突破80亿元。

三、竞争格局:从“分散竞争”到“头部集聚” 1.全球市场:CR5提升至38%全球橡胶行业集中度持续提升,2025年CR5(前五企业市场份额占比)达38%,较2020年增长12个百分点。米其林、普利司通、固特异等企业通过垂直整合产业链,控制天然橡胶供应和价格,同时在高端轮胎、航空密封件等领域占据主导地位。

2.中国市场:头部企业与新锐势力并存中国橡胶制品行业竞争激烈,市场参与者众多,但整体上市场集中度仍然较低。除部分龙头企业规模较大、产品线较为丰富且拥有自主核心技术外,绝大部分生产企业规模小、产品单一、技术水平落后。赛轮轮胎、华谊集团、通用股份、贵州轮胎、玲珑轮胎等企业处于行业头部地位,在原料采购、生产技术、销售渠道等方面具有显著优势。

在“双碳”目标驱动下,绿色技术正成为行业洗牌的关键变量。预计到2030年,生物基橡胶、可降解材料占比将超30%,绿色认证成为市场准入门槛。中国资源循环集团有限公司推动废旧轮胎回收利用率提升至75%,再生橡胶市场规模突破千亿级。

2.智能渗透:数字孪生与AI质检普及橡胶市场规模分析指出,智能化技术正在渗透到橡胶制品行业的各个环节。预计到2030年,数字孪生、AI质检将覆盖80%以上生产线,黑灯工厂成为行业标配。玲珑轮胎引入AI视觉检测系统,缺陷识别准确率达99.9%,较人工检测效率提升10倍。

3.价值升级:高端产品进口替代与全球化布局2025年高端橡胶材料进口替代率提升至35%,航空轮胎、氢能密封件等“卡脖子”环节实现国产化。桂林蓝宇航空轮胎在空客A320试飞成功,打破国外垄断;中鼎股份与空客、波音建立联合实验室,开发下一代航空密封件。

综合来看,作为全球工业体系的基础材料,橡胶行业正经历从"规模导向"向"质量导向"的战略转型。在汽车轻量化、新能源革命、环保政策趋严等多重变量驱动下,行业正突破传统制造边界,向高性能、绿色化、智能化方向演进。

更多橡胶行业研究分析,详见中国报告大厅《橡胶行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。