中国报告大厅网讯,集成吊顶具有简便安装、外观整洁、功能多样等特点,特别适用于厨房、卫生间等对防水防潮有高要求的空间。集成吊顶近年来相关企业数量也在不断增加,国内市场竞争也愈加激烈。以下是2025年集成吊顶市场份额分析。

(一)国内市场规模

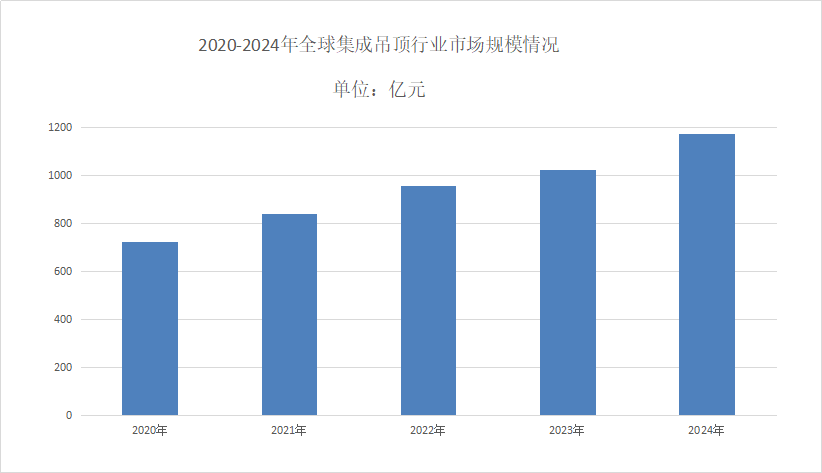

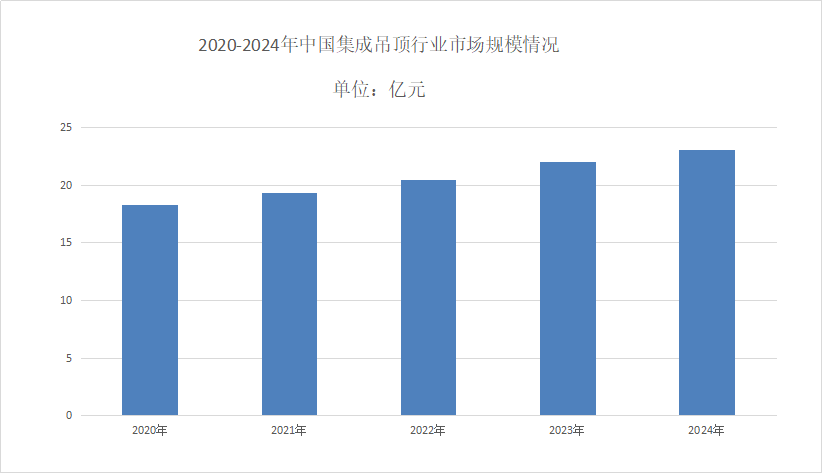

《2025-2030年中国集成吊顶行业重点企业发展分析及投资前景可行性评估报告》2024年全球吊顶市场规模约1174.4亿元,预计未来将持续保持平稳增长的态势,到2031年市场规模将接近1687.9亿元,未来六年CAGR为5.4%。从规模上看,2020年中国集成吊顶行业总规模约18.3亿元,预计到2025年中国集成吊顶市场规模将达到24.8亿元,同比增长5.9%。集成吊顶行业巨大的市场空间以及较低的准入门槛迅速吸引了较多的市场进入者。目前,集成吊顶行业企业数量众多,当前可统计总企业数超过1000家,整体可以划分为装修建材企业、传统吊顶企业、小家电企业和其他类新进企业四大类别。行业集中度较低,第一梯队TOP10企业市场份额只有20%。

(二)市场渗透率

集成吊顶市场份额分析提到集成吊顶在厨卫领域的渗透率也有了显著提升,由16%提升至22%;客卧的集成吊顶渗透率由8%提升至14%。尽管目前集成吊顶主要应用于厨房和卫生间,但在未来,随着消费者对居住环境舒适度和家装便利性需求的提高,集成吊顶有望在客厅、卧室等更多场景得到广泛应用。

(一)市场重点企业

集成吊顶市场份额分析我国集成吊顶行业企业竞争格局呈现多强竞争、各有特色的局面。友邦吊顶注重产品多样化与个性化,在中高端市场布局广泛。品格卫厨以健康环保理念及华东、华南等地区为重点布局区域,开拓海外市场。来斯奥以功能集成化和全屋产品延伸为优势,销售网络遍布全国并涉足工程领域。奥普科技凭借取暖技术优势,在国内外市场尤其是线上渠道表现活跃。

(二)细分市场

集成吊顶渗透率已达50%,成为该领域主流装修方式。消费者对厨卫空间的功能性和美观性需求推动渗透率持续提升。当前渗透率不足10%,但增速显著。2023年客卧集成吊顶渗透率从8%提升至14%,预计将成为未来市场增长的核心驱动力。

三、集成吊顶市场前景(一)市场技术革新

产品从传统照明、换气扩展至智能控制、空气净化、AI语音交互等复合功能模块,部分企业推出湿度感应和蓝牙音响等创新设计35。环保型铝材使用率提升至75%以上,装配式吊顶技术普及率超90%,显著降低安装能耗并缩短工期。头部企业加速整合吊顶、墙面、门柜,推出整家定制方案(如顶上集成家居的顶墙门柜全品类覆盖),满足消费者一站式需求。

(二)市场趋势

环保意识的提升使得消费者越来越关注材料的环保性与节能性能。集成吊顶具有较好的空气流通性,并且能够有效提高房间的能效,减少能源消耗,符合绿色环保的趋势。集成吊顶不仅限于传统的照明和通风功能,随着智能家居的兴起,集成吊顶也开始融入智能家居系统。智能灯光、声音控制、空气净化等功能都可以通过集成吊顶来实现,提升了家居的舒适度与便利性。

总体看来,随着消费者对产品功能、设计和环保性能要求的提升,集成吊顶行业需要在技术创新、产品多样化和成本控制上不断优化,以满足不断变化的市场需求。

更多集成吊顶行业研究分析,详见中国报告大厅《集成吊顶行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。