中国报告大厅网讯,煤矸石是煤矿开采中不可避免的副产品,但通过合理的资源化利用,它具有很大的经济和环保潜力。煤矸石随着技术的不断进步下利用率也在逐渐提高,受到政策和环保等因素影响未来朝着绿色发展。以下是2025年煤矸石市场需求分析。

(一)市场容量

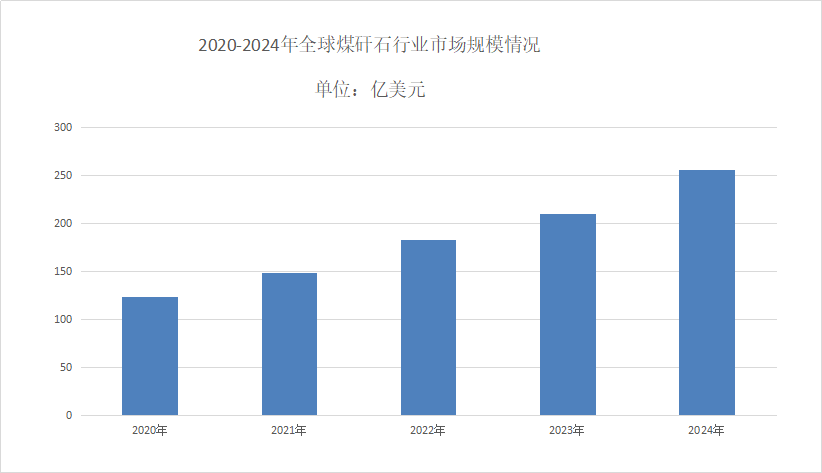

煤矸石综合利用市场规模持续增长。根据《2025-2030年中国煤矸石行业竞争格局及投资规划深度研究分析报告》最新数据,2024年全球煤矸石市场规模约为256.4亿美元,显示出煤矸石资源化利用的巨大市场潜力。在中国,煤矸石综合利用市场规模也在不断扩大,预计未来几年将继续保持增长态势。煤矸石在土壤改良、生态修复等环保领域的应用逐步扩大,通过钝化重金属、调节酸碱度改善退化土地,中国年市场规模约200亿元。

(二)市场资源分布

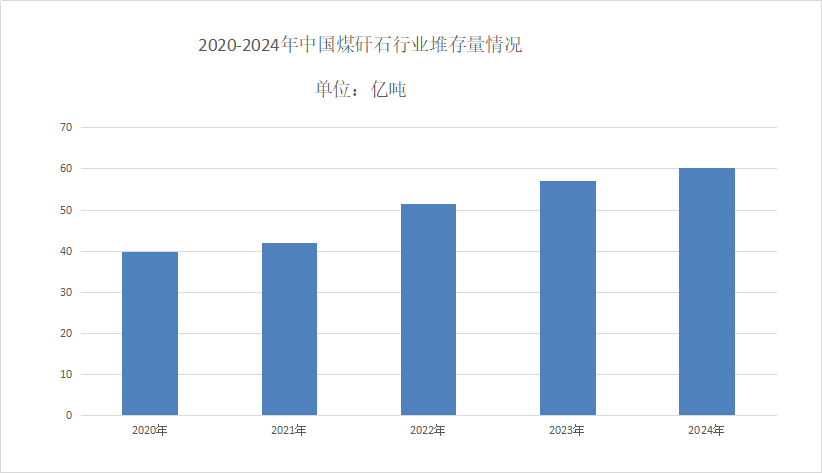

中国煤矸石累计堆存量已超60亿吨,主要分布在山西、内蒙古、陕西等煤炭主产区,占全国总量的70%以上。这些地区的煤矸石堆积不仅占用土地资源,还因含硫、重金属等成分易引发水土污染与自燃风险。煤矸石市场需求分析指出随着煤炭开采量的波动,煤矸石年新增量维持在1.5亿至2亿吨之间,但综合利用率从2020年的55%提升至2025年的65%,表明行业资源化进程加速。

(一)市场政策

煤矸石市场需求分析提到煤矸石行业政策是指国家和地方政府针对煤炭开采、加工和利用过程中产生的废弃物——煤矸石所制定的一系列法规、标准和措施。这些政策旨在规范煤矸石的排放、处理和利用,减少对环境的污染,促进资源的循环利用和可持续发展。具体来说,煤矸石行业政策包括了对煤矸石产生、运输、储存、处置等环节的管理要求,以及对煤矸石综合利用的支持和鼓励措施。

(二)国内市场区域分布

截至2024年,中国煤矸石年排放量超过7亿吨,综合利用率约为75%,其中发电、建材和回填是主要利用方向。区域分布上,山西、内蒙古、陕西等煤炭主产区集中了全国60%以上的煤矸石堆存量,但受限于运输成本,本地化消纳成为主要模式。山西省计划到2025年将煤矸石综合利用率提升至85%,重点发展发电和建材产业。

三、煤矸石市场占有率(一)市场供需

2024年煤矸石年产生量约7.2亿吨,其中60%来自煤炭开采,40%来自洗选环节。供给结构呈现“北多南少”的特点,山西、内蒙古等地堆存量占全国70%以上,但资源化利用能力不足导致区域性过剩。

发电需求预计2025年煤矸石发电需求量达3.5亿吨,占总量48%。建材需求受绿色建筑政策推动,建材领域需求年增长10%,2025年预计消耗2.1亿吨。回填与生态修复矿区复垦需求持续增长,2024年消耗量约1亿吨,未来五年复合增长率达12%。

(二)市场前景

随着基础设施建设的增长和城市化进程的加速,对建筑材料和能源的需求大幅上升,煤矸石的市场需求也呈上升趋势。随着处理煤矸石的技术不断进步,其利用效率和附加值不断提升。例如,通过先进的分选和提纯技术,煤矸石的污染物被有效去除,确保其在不同领域的应用安全性和经济性。

总体看来,煤矸石的资源化利用在建筑、能源、农业等多个领域具有重要潜力。未来,随着市场需求的增加和处理技术的创新,煤矸石有望成为一种重要的资源,而不是单纯的废弃物。

更多煤矸石行业研究分析,详见中国报告大厅《煤矸石行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。