中国报告大厅网讯,在健康意识提升、健身热潮兴起以及老龄化社会加速到来的大背景下,蛋白粉作为重要的营养补充剂,其市场规模持续扩张。以下是2025年蛋白粉市场规模分析。

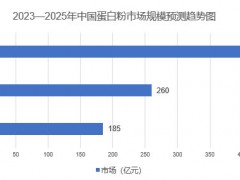

一、蛋白粉市场规模与增长态势 (一)总体规模稳步上扬近年来,蛋白粉市场规模呈稳步增长态势。2023年中国蛋白粉行业市场规模约为185亿元人民币,到2024年底,这一数字已增长至约260亿元,年增长率颇为可观。《2025-2030年中国蛋白粉行业市场调查研究及投资前景分析报告》预计到2025年,市场规模将顺利突破420亿元大关。过去五年间,行业复合年增长率稳定维持在12.3%左右,这一增长速度得益于多种因素的共同推动。全民健康意识的提升使得更多人关注日常营养补充,健身人群基数的不断扩大直接拉动了蛋白粉在运动营养领域的需求,而老龄化社会的到来也促使针对老年群体的营养保健型蛋白粉需求激增。

从区域角度来看,蛋白粉市场增长呈现出差异化特征。在经济发达的长三角、珠三角区域,由于居民消费能力较强,对健康产品的接受度高,长期以来一直是蛋白粉消费的主力区域,合计贡献了全国61%左右的市场份额。不过,近年来中西部地区市场增速迅猛,如西北地区2023年的市场增速高达35.8%。低线城市及农村市场的潜力也逐渐显现,农村市场渗透率从2020年的7%提升至2023年的14%。三四线城市在2024年的增速达到29%,成为市场增长的新引擎。这一趋势表明,随着经济发展的均衡化以及健康理念的深入传播,蛋白粉市场正从一二线城市向更广泛的区域拓展。

(三)未来增长趋势预判展望未来,蛋白粉市场有望继续保持增长。预计在 2025 - 2030 年间,行业 CAGR 将保持在 10% - 12% 区间。全民健身国家战略的持续推进将使运动人口规模不断扩大,预计到 2025 年运动人口将突破 5 亿规模,这无疑会增加对运动营养类蛋白粉的需求。同时,银发经济蓬勃发展,2025 年老年营养市场预计达 8000 亿元体量,老年群体对蛋白粉的消费需求也将随之攀升。临床营养治疗的规范化推广,也将为蛋白粉在医疗特医食品领域开辟广阔空间,预计到 2030 年该领域将贡献市场增量的 28% 左右。

二、蛋白粉产品类型及市场占比从产业链来看,蛋白粉上游为畜禽养殖和农业种植,其中畜禽养殖原材料包括原材料包括鱼类、禽类、畜类的肉/蛋/奶等,农业种植原材料包括坚果类、豆类、谷类食物等;中游为蛋白粉的生产加工。下游主要作为功能添加剂加入食品工业、其他医药保健品的生产中和作为蛋白质膳食补充剂直接食用。

在蛋白粉市场中,动物蛋白粉曾长期占据主导地位。2023 年,动物蛋白粉在市场中的占比约为 58%,其中乳清蛋白作为动物蛋白的典型代表,销售额占动物蛋白粉市场的 72%。乳清蛋白凭借丰富的氨基酸组成和高生物利用度,深受健身爱好者青睐,在运动营养领域发挥着关键作用。其细分品类中的分离乳清蛋白,因纯度高、脂肪和乳糖含量低等特性,在高端市场占据重要地位,年复合增长率维持在 14% 以上。酪蛋白则因具备缓释吸收特性,在医疗营养领域获得了 14.3% 左右的细分市场份额。不过,随着消费者需求的多元化发展,动物蛋白的市场份额预计将逐渐收缩,预计到 2025 年占比可能降至 55% 左右。

(二)植物蛋白增长势头强劲植物蛋白粉近年来增长迅猛,成为市场中的一大亮点。2023年,植物蛋白粉市场占比约为 38%,复合年增长率达 21.5%,显著高于动物蛋白的 12.8%。其中,大豆蛋白粉以 54% 的市占率在植物蛋白粉市场中保持主导地位,其原料来源广泛、价格相对亲民,具有较高的性价比。豌豆蛋白粉则凭借低致敏性等特点,实现了爆发式增长,年均增速突破 35%,2023 年市场份额已攀升至 22%。随着消费者对植物性食品关注度的不断提升,以及《国民营养计划》等政策对提升植物蛋白摄入比例的倡导,预计到2025年植物蛋白粉市场规模将突破200亿元,市占率提升至 45% 左右,有望在未来实现对动物蛋白市场份额的反超。

(三)新兴品类崭露头角除了传统的动物蛋白和植物蛋白,昆虫蛋白、微生物蛋白等新兴品类也开始在蛋白粉市场崭露头角。尽管目前它们在市场中的占比较小,2023 年仅占 4% 左右,但发展潜力不容小觑。随着生物技术的不断进步,这些新兴蛋白源在提取、加工等方面的技术难题逐渐得到攻克,生产成本有望降低。同时,它们具有资源利用率高、环境友好等优势,契合当下可持续发展的理念。预计在未来几年,新兴品类蛋白粉的市场份额将逐步扩大,到 2025 年可能提升至 6% 左右,成为推动市场发展的新力量。

三、蛋白粉消费人群分析 (一)中青年群体是消费主力在蛋白粉消费人群中,25 - 40 岁的中青年群体占比高达 62%,是绝对的消费主力。其中,运动健身爱好者在这一群体中占比 41%,他们出于增肌、减脂、提升运动表现等目的,对蛋白粉有着较高且稳定的需求。随着健身文化的普及,越来越多的中青年加入到健身行列,进一步扩大了这一细分市场的规模。此外,慢性病患者及术后康复人群在该年龄段消费群体中占比 28%,他们需要通过蛋白粉补充优质蛋白,促进身体恢复、增强免疫力。普通消费者占比 31%,他们主要将蛋白粉作为日常营养补充,提升身体素质。

(二)老年群体消费增速加快随着老龄化社会的加速到来,老年群体对蛋白粉的消费需求日益增长。2023 年,国内蛋白粉消费人群中,老年人群(60 岁以上)消费增速预计超过 20%。老年群体身体机能下降,对蛋白质的吸收能力减弱,蛋白粉成为他们补充蛋白质的重要选择。特别是针对老年群体常见的骨质疏松、肌肉衰减等问题,市场上出现了多种定制化的蛋白粉产品,添加了钙、维生素 D 等营养成分,以满足老年群体的特殊需求。随着老年健康产业的发展以及相关健康知识的普及,老年群体对蛋白粉的认知度和接受度不断提高,未来其消费增速有望继续保持高位。

(三)女性及Z世代消费潜力巨大女性在蛋白粉消费市场中的地位日益重要。2023年,蛋白粉整体购买者中女性 TGI(目标群体指数)为 103,略高于男性。女性消费者除了关注蛋白粉的营养补充功能外,更倾向于将其与体重管理、美容养颜等需求相结合。市场上出现了许多添加了胶原蛋白、膳食纤维等成分的女性专属蛋白粉产品,通过 “代餐 + 美容” 的跨界融合,将蛋白粉消费场景延伸至更多领域。Z 世代群体也逐渐成为蛋白粉消费的新生力量。他们追求个性化、时尚化的消费体验,通过口味创新与社交属性重构,推动蛋白粉向 “潮饮化” 发展。一些品牌推出了水果味、奶茶味等多种口味的蛋白粉产品,并通过社交媒体进行营销推广,吸引了大量 Z 世代消费者,年轻用户停留时长与转化率显著提升,未来女性及 Z 世代群体在蛋白粉市场的消费潜力巨大。

综上所述,2025年蛋白粉市场规模可观且增长态势良好,产品类型多元化发展,消费人群涵盖了中青年、老年以及女性、Z 世代等多个群体。未来,随着健康意识的进一步普及、技术的创新以及市场的不断拓展,蛋白粉市场有望在规模增长、产品创新、消费群体扩大等方面取得更大突破,迎来更为广阔的发展空间。

更多蛋白粉行业研究分析,详见中国报告大厅《蛋白粉行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。