中国报告大厅网讯,各国对柴油车尾气排放标准的不断提高,车用尿素作为柴油车尾气处理的必备还原剂,市场需求持续攀升,以下是2025年车用尿素市场前景分析。

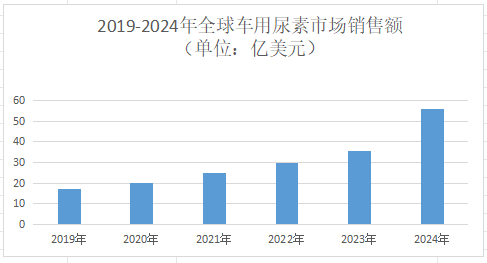

《2025-2030年中国车用尿素行业市场调查研究及投资前景分析报告》指出,2023年全球车用尿素市场销售额为35.38亿美元,2024年全球车用尿素市场规模达56.87亿美元,预计至2030年将突破86.9亿美元。这一增长主要源于低碳减排政策的强化、排放标准的升级以及交通运输行业的结构性调整。

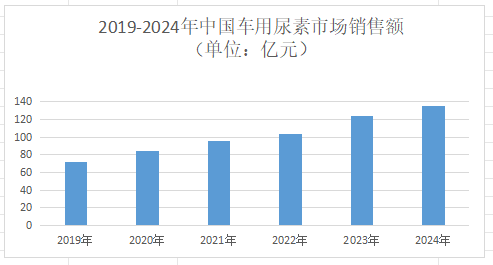

二、中国市场规模:政策驱动下的爆发式扩张中国车用尿素市场呈现“量价齐升”态势。2022年我国车用尿素市场规模为104.66亿元,2023年扩张至124.88亿元,预计2025年将达更高水平。国六排放标准全面实施,要求柴油车NOx排放较国五降低50%以上,倒逼SCR技术普及,车用尿素成为合规必备品。

三、市场格局:区域分化与技术主导的双重特征 1.区域市场分化:欧洲主导、亚太崛起、北美稳健全球车用尿素市场呈现“三足鼎立”格局。欧洲市场占据全球43%份额,是技术标准与消费核心。亚太市场占比34%,中国、印度为核心增长极。北美市场占比21%,美国EPA 2027标准推动需求年增6%。

2.技术竞争:高端市场被跨国企业垄断全球高端车用尿素市场由巴斯夫、雅苒、蓝星等企业主导。巴斯夫第四代催化剂可将NOx排放降至0.01g/bhp-hr,较国六标准严格33%;雅苒开发抗结晶添加剂,使尿素溶液在-40℃环境下仍保持流动性。

3.成本竞争:亚太企业以规模化取胜中国、印度企业通过煤化工一体化降低成本。心连心集团控股煤矿,尿素生产成本较市场价低15%;龙蟠科技产能达100万吨,单位固定成本分摊较中小企业低20%;华鲁恒升采用水煤浆气化技术,吨尿素煤耗降至1.8吨,较传统工艺节能15%。

2025年行业将全面推广尾气回收装置,单套装置年减排CO₂达10万吨,实现碳足迹降低20%。通过纳米技术提升尿素溶解速度30%,减少SCR系统结晶风险,相关专利数量年增15%。

2.渠道与模式创新车用尿素市场前景分析指出,2025年移动加注车数量将达2万辆,覆盖90%的县级行政区,解决“最后一公里”配送难题。如“找尿素网”等平台交易额2024年突破50亿元,缩短供应链层级,降低终端价格10%-15%。

3.国际化布局中国企业在东南亚、非洲建设10个区域分销中心,2025年出口量占比提升至25%,规避欧美贸易壁垒。龙蟠科技主导制定的《柴油发动机尾气处理液》团体标准被越南、印尼采纳,增强国际话语权。

总之,随着车用尿素行业的快速发展,各国政府对其的监管也在不断加强。各国政府通过制定严格的法规和标准,规范企业的生产行为和销售行为,确保车用尿素的质量和性能符合国家标准和市场需求。

更多车用尿素行业研究分析,详见中国报告大厅《车用尿素行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。