中国报告大厅网讯,鱼油作为一种广泛使用的保健品,其生产和质量控制受到国内外多个行业标准的严格约束。在健康意识日益提升的当下,鱼油作为富含 Omega-3 脂肪酸的营养补充剂备受关注。2025年鱼油行业标准的更新,更是为这一市场的规范与发展注入新动力。以下是2025年鱼油行业标准分析。

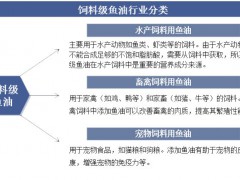

为确保鱼油产品的安全性和有效性,各国制定了一系列相关标准,包括原料来源、生产工艺、成分含量、污染物限量等多个方面。饲料级鱼油精炼及浓缩行业主要是指对粗鱼油进行一系列加工处理,使其达到饲料级标准的产业。粗鱼油通常是从鱼类或其他海洋生物中提取出来的油脂,含有多种营养成分如不饱和脂肪酸(如 DHA、EPA 等),但同时也含有杂质、异味物质、游离脂肪酸等不利于动物吸收利用的成分。现从三大方面来分析2025年鱼油行业标准。

随着全球消费者健康意识的逐步提升,对富含 Omega-3 脂肪酸的鱼油产品需求持续上扬。2025年,在行业标准的规范下,鱼油市场展现出更为稳健的发展态势。《2025-2030年中国鱼油行业市场调查研究及投资前景分析报告》数据显示,2024年全球鱼油市场规模约为36.2亿美元,而到了2025年,这一数字已增长至38.7亿美元,增长率达6.9%。预计在未来几年,全球鱼油市场将以年均6.1%的复合增长率持续扩张,到2030年有望突破78亿美元大关。

从区域维度来看,亚太地区已成为鱼油市场增长的核心驱动力。2025年,亚太地区在全球鱼油市场中的份额占比达到 41.7%。其中,中国市场发展势头尤为迅猛。随着居民生活水平的提高和健康理念的普及,中国消费者对鱼油产品的需求不断攀升。2019 - 2023 年期间,中国鱼油消费额从33亿元增长至46亿元,年复合增长率高达8.7%。到 2024年,这一数字已超过50亿元,预计到2030年,中国鱼油市场规模占全球份额将提升至35%左右。

在产品结构方面,高纯度 EPA/DHA 浓缩制品的市场需求呈现出爆发式增长。以 2025 年为例,EPA 含量 90% 以上的医药级鱼油产品单价高达 185 美元 / 公斤,相较于普通饲料级产品,溢价超过 8 倍。美国心脏协会发布的《心血管疾病预防指南》将 EPA 摄入量建议值提高至每日 1.8 克,直接促使医用级鱼油制剂的年需求量增长 12%。这种对高纯度产品的需求增长趋势,预计在未来仍将持续。

二、鱼油产业链供需结构与关键驱动因素解读 (一)上游原料供应现状鱼油的主要原料来自深海鱼类,如鳕鱼、三文鱼、沙丁鱼等。然而,随着全球对鱼油需求的不断增加,深海渔业资源面临着严峻的挑战。海洋资源保护政策的加强,使得各国对渔业捕捞实施了更为严格的配额限制。例如,欧盟委员会发布的《海洋资源可持续利用白皮书》指出,到 2027 年,水产养殖业对鱼油需求将上升至总产量的 63%,较 2020 年提升 17 个百分点,这无疑进一步加剧了原料供应的紧张局势。

为了应对这一问题,企业开始寻求可持续的捕捞技术,并积极探索替代性原料。2024 年,南极磷虾油等替代性原料产能同比增加 12%。同时,部分企业通过与渔业供应商建立长期合作协议,以确保原料的稳定供应。但总体而言,原料供应的不确定性仍将在一定程度上影响鱼油行业的发展。

(二)中游加工技术水平评估中游加工环节在鱼油产业链中起着关键作用。目前,常见的加工技术包括提纯、浓缩、稳定性处理等。随着市场对高纯度鱼油产品需求的增加,企业不断加大在技术研发方面的投入。分子蒸馏技术的应用,使得鱼油中 EPA 和 DHA 的纯度能够提升至 90% 以上;微囊化技术的发展,则有效提高了鱼油的稳定性和生物利用度。

一些企业还通过改进生产工艺,降低生产成本,提高生产效率。2025 年,前五大生产企业(包括挪威 Aker BioMarine、丹麦 GC Rieber 及中国万通制药)合计控制全球 32% 的鱼油精炼产能,并通过垂直整合渔业资源锁定供应稳定性。但同时,加工技术的升级也面临着成本高、技术难度大等问题,需要企业持续投入研发资源。

(三)下游应用领域需求增长分析鱼油产品的应用领域十分广泛,涵盖了保健品、药品、食品添加剂等多个领域。在保健品领域,鱼油因其具有预防心血管疾病、降低胆固醇、减少血栓形成等功效,成为消费者日常营养补充的热门选择。随着老龄化社会的加剧,这一领域对鱼油的需求预计将保持稳定增长。

在药品领域,临床研究不断证实鱼油的药用价值。如 2026 年《新英格兰医学杂志》证实高纯度 EPA 可降低 28% 心血管事件复发风险,这使得药品级鱼油的市场需求迅速增长。预计到2030年,医药领域应用占比将从 2024 年的 18% 提升至 25%。在食品添加剂领域,鱼油被广泛应用于功能性食品、婴幼儿配方食品等,以提高产品的营养价值。随着消费者对健康食品的追求,这一领域对鱼油的需求也呈现出上升趋势。

三、鱼油行业竞争格局与核心企业分析 (一)全球竞争格局及市场集中度全球鱼油市场竞争激烈,呈现出多元化的竞争格局。目前,市场集中度相对较低,前五大厂商合计占据约 16% 的市场份额。其中,北欧地区的企业凭借其丰富的渔业资源和先进的加工技术,在全球鱼油市场中占据重要地位。挪威 Aker BioMarine 作为全球领先的鱼油生产企业,专注于生产高品质的磷虾油产品,并在全球范围内建立了广泛的销售网络。

亚太地区的新兴企业也在迅速崛起。金达威、汤臣倍健等企业通过不断提升产品质量和品牌影响力,逐渐在全球市场中崭露头角。汤臣倍健的鱼油产品原材料源自北欧挪威和冰岛的纯净海域,经过当地尖端工厂的净化处理,采用先进的分离萃取技术,确保营养成分的活性和完整性。这些甘油三酯型鱼油,不仅吸收率高,而且稳定性强,在市场上获得了良好的口碑。

(二)中国本土企业竞争策略分析中国本土企业在鱼油市场中主要采取技术研发投入与专利布局、品牌差异化定位以及渠道拓展等竞争策略。在技术研发方面,部分企业加大对高纯度 EPA/DHA 提纯工艺、鱼油稳定性提升技术等方面的研发投入,并积极申请相关专利。截至 2025 年,国内多家企业已在鱼油加工技术领域获得了数十项专利授权,为企业的产品创新和市场竞争提供了有力支撑。

在品牌差异化定位方面,一些企业针对高端保健市场,推出高纯度、高品质的鱼油产品,并通过严格的质量控制和品牌宣传,树立高端品牌形象;另一些企业则瞄准大众消费市场,以亲民的价格和多样化的产品剂型,满足不同消费者的需求。在渠道拓展方面,企业除了依托传统的线下零售渠道外,还积极拓展跨境电商、医疗合作等新兴渠道。汤臣倍健通过与各大电商平台合作,以及与医疗机构开展健康讲座等活动,有效提升了产品的市场覆盖率和品牌知名度。

(三)潜在进入者威胁与替代品风险随着鱼油市场的不断发展,潜在进入者的威胁逐渐增加。一些跨界企业,如制药公司、营养品巨头等,凭借其强大的资金实力和品牌影响力,有可能进入鱼油市场,加剧市场竞争。一些新兴的合成生物技术公司,也在研发通过合成生物学方法生产鱼油的技术,一旦取得突破,将对传统鱼油市场造成巨大冲击。

藻油等植物基 Omega3 替代技术的发展也给鱼油市场带来了一定的替代品风险。藻油作为一种植物性的 Omega-3 脂肪酸来源,具有可持续性强、无腥味等优点,逐渐受到消费者的关注。但目前,藻油在成本和产量方面仍存在一定的局限性,短期内难以完全替代鱼油。不过,随着技术的不断进步,替代品风险将持续存在,鱼油行业企业需密切关注相关技术动态,及时调整竞争策略。

未来,随着检测技术的进步和监管的加强,鱼油行业标准还将持续优化,推动产业向更安全、更高效的方向发展。鱼油行业在2025年呈现出市场规模增长、产业链不断完善但挑战并存、竞争格局多元化的态势。行业参与者需紧跟标准导向,在原料供应、技术创新及市场竞争方面精准发力,才能在这一充满机遇与挑战的市场中站稳脚跟。

更多鱼油行业研究分析,详见中国报告大厅《鱼油行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。