中国报告大厅网讯,作为工业自动化和能源管理的关键技术,高压变频器在节能降耗、提升工艺精度、延长设备寿命等方面具有不可替代的作用,以下是2025年高压变频器市场前景分析。

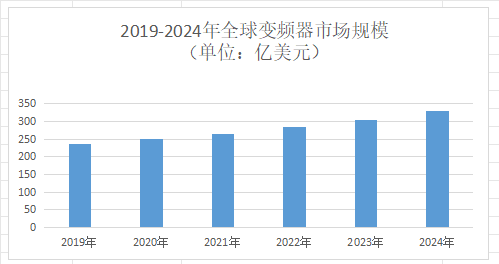

《十五五高压变频器行业发展研究与产业战略规划分析预测报告》指出,2024年全球变频器市场规模达328.6亿美元,预计2025-2029年复合年增长率(CAGR)为9.1%,其中高压变频器占比约25%-30%。亚太地区以11.3%的CAGR领跑全球,中国、印度、东南亚等新兴市场成为主要增长极。

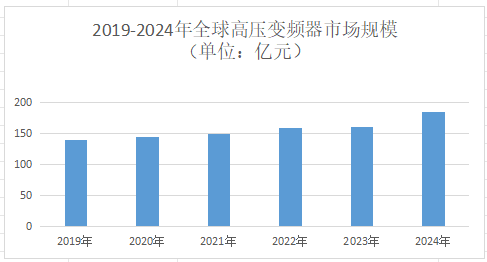

二、中国市场:政策驱动与产业升级双轮发力2022年中国高压变频器市场规模为159.78亿元,2023年增至160亿元,2025年预计突破200亿元,2022-2025年CAGR达8%。华东、华南地区因制造业密集占据主导地位,华北、西南地区因新能源、基建投资增长迅速。例如,四川、云南等水电大省对高压变频器的需求年均增长超20%。

三、竞争格局:本土化突围与高端化攻坚 1.国际品牌:技术垄断与本土化适配西门子、ABB和施耐德占据中国高端市场60%以上份额,主导超大功率(8000kW以上)、特种变频器(如轧钢机、机车牵引)等细分领域。例如,西门子罗宾康系列高压变频器在冶金行业市占率超40%。例如,ABB的ACS6000系列变频器效率突破99%,支持-40℃至70℃极端环境运行。

2.本土企业:性价比优势与场景化创新汇川技术、合康新能、英威腾等本土品牌占据中低端市场50%以上份额,并通过定制化服务渗透高端市场。例如,汇川技术HD9X系列高压变频器在建材行业市占率达35%,其模块化设计降低维护成本30%。例如,合康新能为国家电投核电主泵研发的变频器实现100%国产化,打破国外技术垄断。

基于机器学习的自适应控制算法,动态优化电机运行参数。例如,汇川技术HD9X系列变频器通过AI调速,使水泥磨机能耗降低18%。通过实时数据采集与仿真建模,实现设备预测性维护。例如,西门子MindSphere平台可提前30天预警变频器故障,减少非计划停机损失。

2.高功率化:突破电压与功率极限高压变频器市场前景分析指出,从传统的3kV、6kV向10kV、15kV延伸,满足石油开采、矿山提升等超大功率场景需求。例如,英威腾推出的10kV高压变频器已应用于中石油长庆油田注水泵系统。碳化硅(SiC)器件的普及使开关损耗降低70%,变频器体积缩小50%,功率密度提升至5kW/kg以上。

3.绿色化:低碳材料与能效标准升级中国《工业节能技术装备指南》要求高压变频器效率不低于97%,推动行业技术迭代。例如,合康新能HD系列变频器通过优化拓扑结构,效率达98.5%,获评国家级“绿色设计产品”。采用生物基绝缘材料、可回收金属外壳,降低产品全生命周期碳排放。例如,施耐德电气Altivar 9000系列变频器通过环保设计,碳足迹较传统产品减少40%。

总之,高压变频器行业正处于技术裂变与市场重构的关键期。在“双碳”战略与智能制造的双重机遇下,行业将从单一调速设备进化为工业互联网的神经节点,在构建新型电力系统中发挥不可替代的作用。

更多高压变频器行业研究分析,详见中国报告大厅《高压变频器行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。