中国报告大厅网讯,智能摄像头具备诸如移动侦测、人脸识别、语音交互等多种智能化功能,可广泛应用于家庭安防、商业监控以及智能物联网等领域,为用户提供更加便捷、高效且安全的监控体验,以下是2025年智能摄像头市场规模分析。

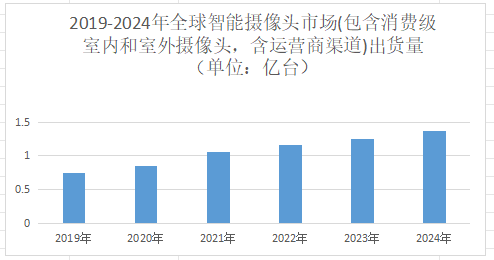

《2025-2030年中国智能摄像头行业市场深度研究与战略咨询分析报告》指出,2024年全球智能摄像头市场(包含消费级室内和室外摄像头,含运营商渠道)出货量达1.37亿台,同比增长7.7%;2025年第一季度全球出货量3386.6万台,同比增长4.6%。随着技术迭代与场景拓展,未来五年全球市场有望持续扩容,形成“硬件+软件+服务”的千亿级生态。

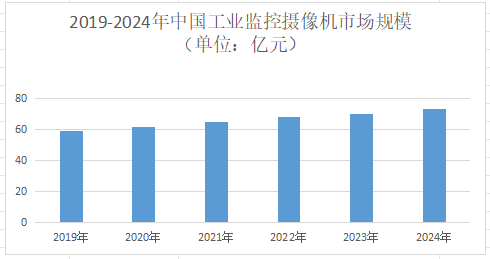

二、中国市场:结构性分化与生态重构中国智能摄像头市场已形成“智能安防+消费级+工业级”三足鼎立的格局。智能安防占比40%,受智慧城市、平安中国等政策驱动,公共安全领域需求激增,预计到2030年,智能安防摄像机渗透率将达65%,市场规模突破600亿元。消费级市场占比35%,智能家居普及推动家用摄像机需求爆发。工业级市场占比25%,智能制造转型催生工业视觉检测需求,2025年工业监控摄像机市场规模将达80亿元,预计到2030年将翻倍至160亿元。

三、产业链投资机会:结构性分化与国产替代 1.上游核心部件2023年国产化率仅32%,预计2028年本土企业将占据55%市场份额。豪威科技、思特威等企业加速高端传感器研发,突破800万像素技术瓶颈。2024年中国光学镜头产量为45.3亿个,需求量为38.5亿个;预计2025年产量将达48.2亿个,需求量将达39.1亿个。舜宇光学全球市占率超30%,首发800万像素环境感知镜头。

2.中游设备集成社交媒体传播与户外运动热潮影响,以全景相机、运动相机为代表的手持智能影像设备市场快速增长。中金公司判断,亚洲尤其是中国市场将成为需求增长主力。支持多协议兼容与行为识别功能的专业级IPC成为投资热点。例如,宇视科技“万象”系列支持4K/8K超高清视频流,功耗降低30%,2025年出货量占比预计达15%。

3.下游服务领域摄像头保有量提升,远程维护、故障预警等服务需求激增,形成长期收益模式,通过AI算法对视频内容进行标签化处理,为交通调度、商业选址提供决策依据。

智能摄像头市场规模分析指出,预计2030年全球智能摄像头市场规模将突破3000亿元,年复合增长率达15%。预计2030年市场规模将突破1200亿元,形成“智能安防+消费级+工业级+新兴领域”的四轮驱动格局。其中,医疗健康、智慧农业等新兴领域市场规模将突破150亿元。

2.技术演进方向摄像头将具备环境感知与自主决策能力,例如在自动驾驶场景中实现实时路径规划。通过多模态数据融合,摄像头可生成城市运行画像,为政府与企业提供决策支持。复合型摄像机市场份额将以年均25%的速度增长,支持8K分辨率的设备占比突破40%。

总之,智能摄像头行业正从通用型产品向垂直场景专属解决方案转型。针对工业制造场景开发的防尘防水摄像头,可在恶劣环境下稳定运行;医疗专用设备则集成了显微成像和AI辅助诊断功能。

更多智能摄像头行业研究分析,详见中国报告大厅《智能摄像头行业报告汇总》。这里汇聚海量专业资料,深度剖析各行业发展态势与趋势,为您的决策提供坚实依据。

更多详细的行业数据尽在【数据库】,涵盖了宏观数据、产量数据、进出口数据、价格数据及上市公司财务数据等各类型数据内容。